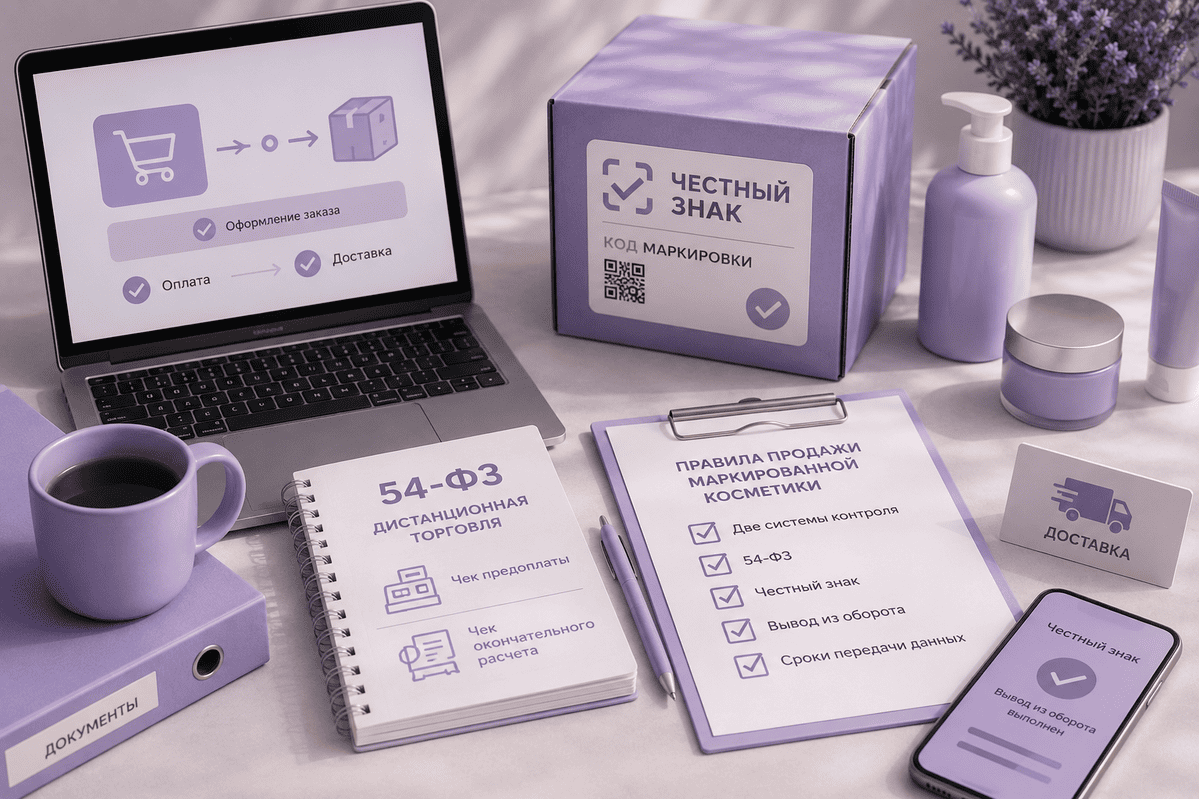

С переходом косметики в систему обязательной маркировки бизнес оказался в ситуации, когда одна продажа регулируется сразу двумя независимыми системами контроля — кассовой дисциплиной по 54-ФЗ и системой прослеживаемости «Честный знак». Особенно сложной остаётся дистанционная торговля: интернет-магазины, социальные сети, маркетплейсы и доставка через курьерские службы. Здесь возникает ключевая правовая проблема: момент оплаты, момент передачи товара и момент вывода товара из оборота никогда не совпадают во времени. Именно поэтому дистанционная торговля маркированной косметикой всегда требует отдельного юридического разбора.

📌 Базовая правовая конструкция: две системы учета

При продаже маркированной косметики одновременно работают две государственные системы:

Государственная система маркировки («Честный знак»)

Она фиксирует:

ввод товара в оборот; перемещение между участниками рынка; вывод товара из оборота при продаже конечному потребителю.

Согласно методическим материалам системы маркировки, при дистанционной торговле вывод товара может осуществляться как через кассу, так и через отдельное действие «Вывод из оборота» с причиной «Дистанционная продажа», при условии соблюдения срока передачи данных до фактической доставки товара покупателю.

Контрольно-кассовая техника (54-ФЗ + ОФД)

Кассовая система фиксирует:

момент получения денежных средств; момент расчёта с покупателем; передачу товара; формирование фискального чека.

При этом ключевое правило 54-ФЗ заключается в том, что если момент оплаты не совпадает с моментом передачи товара, расчёт должен оформляться в два этапа — через чек предоплаты и чек окончательного расчета.

💳 Когда в дистанционной торговле формируется 1 чек, а когда 2

В практике применения 54-ФЗ существует только одно исключение, когда в дистанционной продаже формируется один чек — это случаи, когда оплата и передача товара происходят одновременно (например, офлайн-продажа или самовывоз с оплатой на месте). Во всех остальных сценариях онлайн-торговли действует двухэтапная модель расчёта, которая подтверждается практикой применения онлайн-касс и структурой фискальных документов: при разделении оплаты и передачи товара формируются два чека — предоплата и окончательный расчет.

Если денежные средства поступают раньше передачи товара покупателю, расчёт считается разделённым во времени. В этом случае продавец обязан оформить сначала чек на получение оплаты, а затем чек окончательного расчёта при передаче товара.

Главное правило Если покупатель сначала оплатил товар через интернет, а получает его позже через доставку или пункт выдачи — это не один расчёт, а два этапа расчёта.

🧾 Чек №1 — предоплата в интернет-торговле

Первый чек формируется в момент поступления денежных средств от покупателя. Это может быть как полная оплата товара, так и частичная предоплата — юридически это всегда фиксируется как отдельный этап расчёта. С точки зрения 54-ФЗ в этом чеке отражается исключительно факт получения денег.

Что указывается в чеке предоплаты

В чеке указывается:

признак «предоплата» или «предоплата 100%»; предмет расчёта фиксируется как «платёж»; код маркировки не указывается, поскольку конкретный экземпляр товара ещё не идентифицирован.

Именно эта логика следует из структуры фискальных документов и применяется всеми операторами фискальных данных при дистанционной торговле.

📦 Чек №2 — окончательный расчет при передаче товара

Второй чек формируется в момент фактической передачи товара покупателю — через курьера, службу доставки, пункт выдачи или при самовывозе. Этот чек завершает расчёт и имеет принципиально иной юридический смысл.

Что отражается в окончательном чеке

В нём:

указывается признак «полный расчет»; отражается зачет ранее внесённой предоплаты; фиксируется факт передачи товара покупателю.

Ключевой момент

Именно в этом чеке обязательно указывается код маркировки каждого товара, что обеспечивает связку между кассовой системой и «Честным знаком».

- Если была частичная предоплата: сумма зачета аванса; сумма доплаты (если она есть); итоговая стоимость товара.

- сумма доплаты (если она есть);

- итоговая стоимость товара.

🚚 Вывод из оборота при дистанционной продаже

Помимо кассовых операций, продавец обязан обеспечить корректный вывод товара из оборота в системе «Честный знак».

Законодательство допускает два способа:

через кассу с передачей кода маркировки в ОФД; через самостоятельное действие «Вывод из оборота» в личном кабинете ЧЗ.

Срок передачи данных

Данные должны быть переданы не позднее 3 рабочих дней после отгрузки, но до фактической доставки товара покупателю.

🚚 Курьерские службы и СДЭК: юридическая роль в цепочке

Курьерские службы и логистические операторы не являются участниками оборота маркированной продукции.

Согласно изменениям, вступившим в силу в 2025 году, часть курьерских операторов исключила возможность передачи кодов маркировки в чеках, что отражено в обновлениях их технических регламентов. В связи с этим обязанность по фиксации и передаче данных полностью остаётся за продавцом.

🛒 Маркетплейсы (FBS): распределение ответственности

При работе по модели FBS (Fulfillment by Seller) маркетплейс не является участником оборота маркированного товара. Его роль ограничивается: предоставлением площадки логистикой агентскими услугами по приёму платежей Продавец при этом остаётся собственником товара до момента передачи покупателю и самостоятельно обеспечивает вывод товара из оборота в системе «Честный знак». Маркетплейс формирует чек без указания кодов маркировки, поскольку соответствующий этап уже должен быть выполнен продавцом (это следует из общих правил дистанционной торговли, описанных в источниках: https://markirovka.ru/community/rezhim-proverok-na-kassakh/skhema-raboty-distantsionnoy-torgovli-pri-razreshitelnom-rezhime и https://markirovka.ru/knowledge/tovarnye-gruppy/parfumeriya/onlayn-torgovlya-internet-magazin-vyvod-iz-oborota-duhi).

⚠️ Практические риски бизнеса

Именно эти ошибки формируют основные риски штрафов и претензий со стороны контролирующих органов.

Важность учёта: интеграция с системами автоматизации

Любая схема работы с маркированной косметикой остаётся лишь теорией, пока на практике не выстроен чёткий сквозной учёт — от поступления товара на склад до фискального чека или документа о выводе из оборота. Ручное заполнение кодов, разрозненные таблицы и отсутствие единой базы данных — главные причины ошибок, которые приводят к расхождениям между данными ОФД и «Честного знака», а в итоге — к штрафам. Большинство салонов красоты и небольших интернет-магазинов уже работают в системах онлайн-записи, например YClients. Для них важно знать, что в YClients уже доступна интеграция с системой маркировки «Честный знак». Это позволяет:фиксировать коды маркировки (Data Matrix) прямо при продаже или сборке заказа; автоматически передавать их в фискальный чек через онлайн-кассу (при поддержке ФФД 1.2 и совместимых ККМ); при необходимости формировать документы о выводе из оборота; сохранять единую базу данных по всем чекам и кодам, исключая ручной ввод и путаницу. Подробная инструкция по настройке интеграции YClients с «Честным знаком» доступна в официальной базе знаний: https://support.yclients.com/71-664-72--chestnyj-znak/ Внедрение такой автоматизации — не просто вопрос удобства, а необходимость, чтобы не потерять данные о движении каждого маркированного товара и избежать нарушений в цепочке прослеживаемости.

💡 Вывод

Дистанционная продажа маркированной косметики представляет собой трёхуровневую систему регулирования: кассовая дисциплина (54-ФЗ) товарная прослеживаемость («Честный знак») логистика доставки Корректная правовая модель строится на последовательной фиксации: сначала товар (маркировка), затем деньги (касса), затем передача покупателю.

📌 Итог

С 2026 года дистанционная торговля косметикой становится полностью прослеживаемой системой, в которой любая ошибка на этапе маркировки или кассового учета приводит к нарушению всей цепочки движения товара.